第1回の冒頭に

「まずは、半導体業界の大きなトレンドの話から始めたいと思います。大きなトレンドとしては、微細化とウェーハの大口径化と水平分業化の話を取り上げます」

と申し上げました。前回までで微細化とウェーハの大口径化の話が終わりましたので、今回から3回の予定で、半導体業界の大きなトレンドの最後のトピックである水平分業化の話をしたいと思います。

2022年10月06日 公開

2025年05月16日 更新

第13回 半導体産業の水平分業化とファブレスの躍進

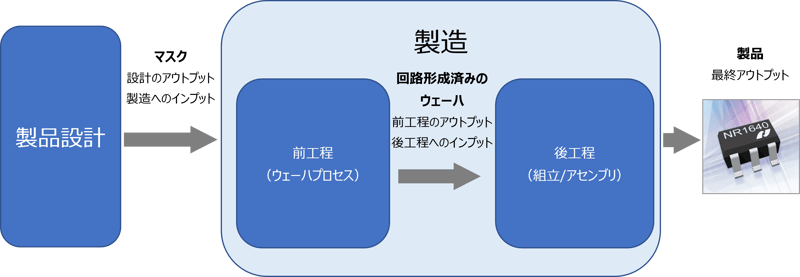

半導体製品ができるまでの工程

半導体製品ができるまでの工程は、一般に①製品の設計と②製造前工程と③製造後工程の3工程に分類されています。前回の第12回までは微細化とウェーハの大口径化のお話をしましたが、これは②の製造前工程に対応します。今回以降の水平分業化の話を理解するには、前工程だけではなく上述の①と③の工程も含めた半導体製品ができるまでの工程を理解しておく必要がありますので、以下に簡単に説明しておきます。

半導体製品ができるまでの工程

半導体製品ができるまでの工程

半導体製品を作るには、まず製品を企画して仕様を決め、その仕様を満たす回路を設計し、その回路をSiチップ上に実現するためのパターンレイアウトの設計をし、それを最終的にマスクという形にする必要があります。製品の設計と呼ばれる工程です。マスクについては第2回のリソグラフィの話の中で簡単に触れています。

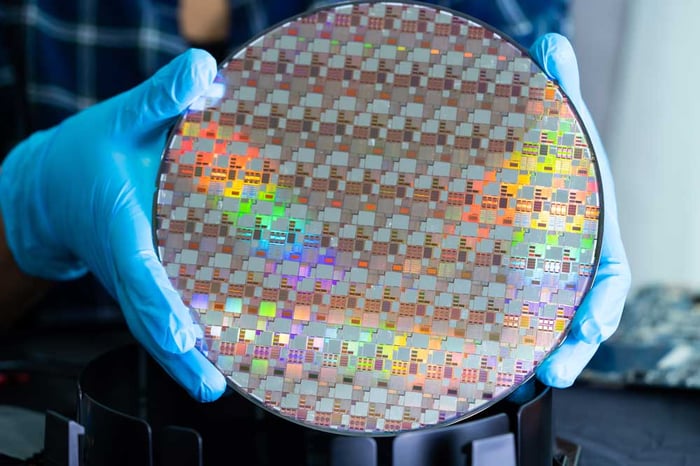

次にこのマスクを使ってSiチップ上に集積回路を作りこみます。この工程を半導体製造の前工程と呼んでいます。前工程完了時点では、以下の写真のように集積回路が作りこまれたチップがSiウェーハ上に多数形成されています。第2回でウェーハプロセスの話をしましたが、ウェーハプロセスが半導体製造の前工程になります。

前工程完了後の集積回路が形成されたウェーハ

前工程完了後の集積回路が形成されたウェーハ

前工程すなわちウェーハプロセスが完了した段階でSiチップ上には集積回路が出来ています。この段階ですでに集積回路は動作します。しかしながらこのままでは最終製品としては使えません。Siウェーハからチップを切り出してパッケージというものに入れる必要があります。この工程が半導体製造の後工程で、組立工程あるいはアセンブリ工程と呼ばれます。

後工程完了後の製品外観例(当社製品)

前述のように前工程が完了した段階で製品の機能はSiチップ上に実現されており、半導体デバイスとしてはある意味完成しています。しかしSiチップをむき出しの状態で使うと、外部からの光等の影響で誤動作したり、Siは非常にもろいので外部からの衝撃で割れたり欠けたりするので、Siチップを外部環境から保護するためにパッケージに収納するのが普通です。また半導体製品はプリント基板(PCB(Printed Circuit Board))にはんだ付けされますが、チップを直接はんだ付けできませんので、パッケージがプリント基板との間のインターフェースの役割も担います。

なお、前工程と後工程が終わった後にはそれぞれ電気特性などが仕様を満たすかどうかを検査する工程が入ります。

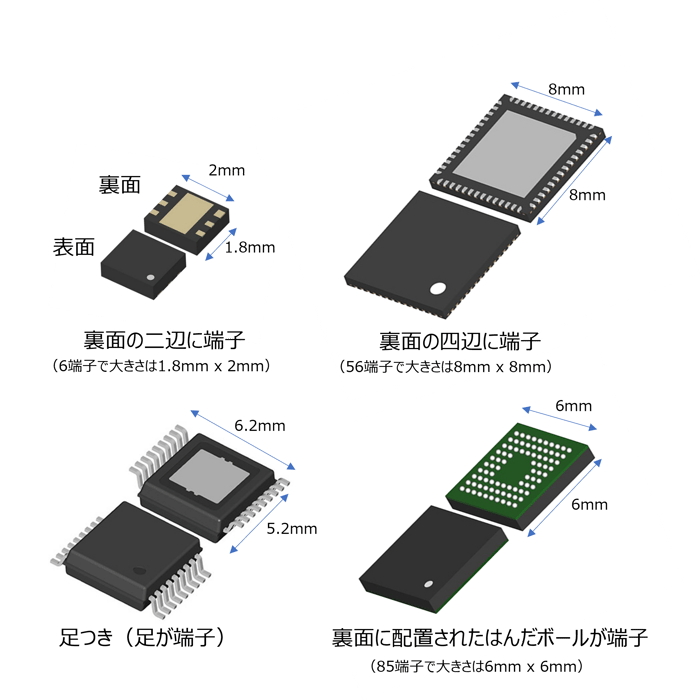

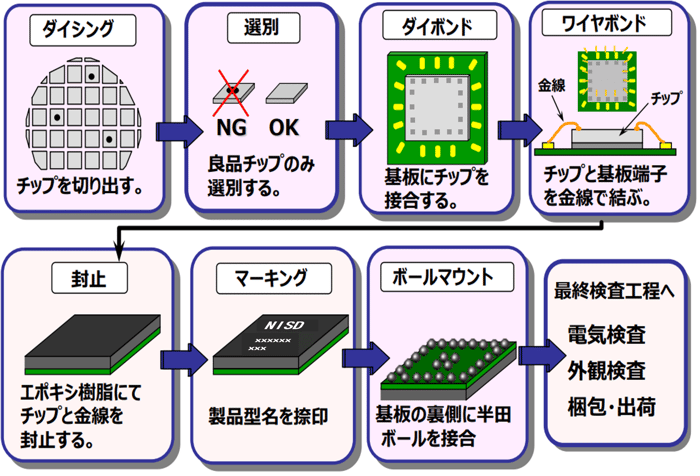

後工程については前回までのお話の中で説明をしなかったので、以下に代表的なパッケージの外観と後工程の流れの概略を図で示します。ここに示すパッケージはすべて樹脂で固めて保護するタイプで、プリント基板と接続するための端子の形状が違うものを4種類示しています。後工程の流れの図は、裏面のはんだボールが端子になっているパッケージを例にとって示しています。

代表的なパッケージの外観

代表的なパッケージの外観

後工程(組立/アセンブリ工程)の流れ

後工程(組立/アセンブリ工程)の流れ

後工程の流れの図の中で基板と書かれているものがチップとプリント基板のインターフェースとなるものですが、基板以外に金属でできたリードフレームというものも使われます。上図の4タイプのパッケージのうち右下のものが基板でそれ以外がリードフレームです。端子数が多いと一般的には基板が使われます。基板またはリードフレームとチップを電気的に接続したのちエポキシ樹脂で封止することでSiチップを保護しています。

当社の提供するパッケージについては以下のリンクをご覧ください。

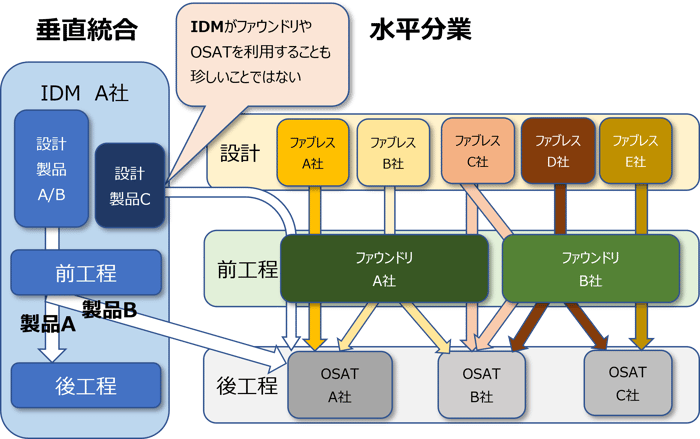

垂直統合と水平分業

前節で述べた設計、前工程、後工程全てを自社で対応するビジネスモデルを垂直統合と言い、垂直統合モデルを採用する企業をIDM(Integrated Device Manufacturer、アイディーエムと読む)と呼んでいます。

逆に設計、前工程、後工程をそれぞれ別の企業が対応するビジネスモデルを水平分業と呼びます。設計に特化し工場を持たない企業をファブレス(Fabless)、前工程に特化した企業をファウンドリ(Foundry)、後工程および検査工程に特化した企業をOSAT(Outsourced Semiconductor Assembly & Test、オーサットと読む)と呼びます。

水平分業は半導体産業以外でも普通に見られるビジネスモデルで、例えばアパレル業界や出版業界がそれにあたります。出版業界の場合を例に取ると、出版社がファブレス、印刷業者がファウンドリやOSATにあたります。

半導体産業黎明期には結晶作りも含めて自社で全て対応するしかなく半導体企業は全てIDMでしたが、現在の半導体産業は水平分業が進んでいます。

現在ではIDMと言っても一部でファウンドリやOSATを利用している場合が多く、完全なIDMというのは少ないかもしれません。当社は前工程・後工程とも自社工場を保有していますのでIDM(少なくともファブレスではない)ですが、製品によってはファウンドリやOSATを利用しており、その製品についてはファブレスということもできます。

垂直統合と水平分業

垂直統合と水平分業

ただし全ての国、全ての製品で水平分業が進んでいるのかと言えば必ずしもそうではありません。そのあたりのことについては次回以降で機会があれば説明したいと思います。

次に、半導体産業の主要なプレーヤーのうちIDMとファブレスの状況を、複数の調査会社が発表している半導体企業売上高ランキングTOP10のデータをもとに見ていきます。

半導体企業売上高ランキング

毎年複数の調査会社が半導体企業の売上高ランキングを発表していますが、おおむねコンピュータやスマホにプロセッサやSoCやメモリを売っている会社が上位に来ています。パーソナルコンピュータ(PC)やスマホが数量の多い製品であることに加えて、PCやスマホに使われるプロセッサやSoCやメモリは供給している会社が限られています。さらにプロセッサやSoCは高価でしょうし、PCやスマホには1台当たり多数のメモリが使われるし(写真下)、どうしてもそういう会社が上位に来てしまうのだと思います。

2021年のランキングで当社と同じアナログ半導体の会社でTOP10に入っているのはTI(テキサス・インスツルメンツ)のみです。

※ここで半導体企業と言っているのは半導体製品(デバイス)を販売している企業(IDMとファブレス)のことでファウンドリとOSATは含んでいません。

※SoC:System on a chipあるいはSystem on Chipの略。CPU等のプロセッサやシステムを構成するその他の主な機能を一つのチップに統合した半導体デバイス。エスオーシーと読む。

多数のメモリが搭載されているデスクトップパソコンのメモリモジュール(矢印)

多数のメモリが搭載されているデスクトップパソコンのメモリモジュール(矢印)

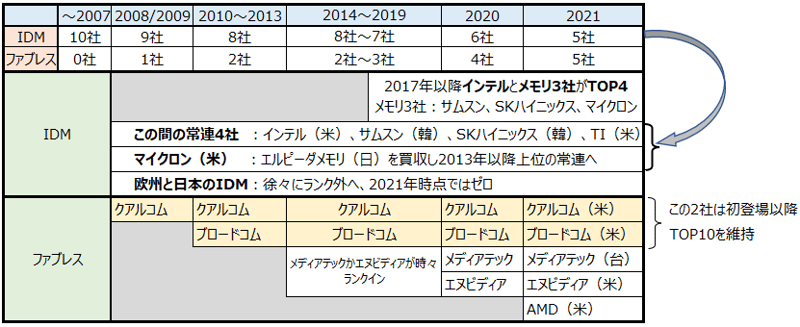

TOP10メンバーは時代とともに変遷しています。PC普及前後、スマホ普及前後ではメンバーは変わっています。1980年代のTOP10企業で現在もTOP10に入っているのはインテルとTIくらいです。1980年代から90年代前半頃は日本企業が大型コンピュータ用DRAMで世界を席巻していました。日本企業が半導体売上高1位の時期が何年か続き、最大で6社がTOP10に入っていました。しかし、コンピュータの主役がPCに移行すると日本企業の地位は低下し、今は残念ながらTOP10には1社も入っていません。

※PCとスマホが世界中に普及するきっかけとなった出来事

PC: 1981年のIBM-PC発売、1995年のWindows95の発売

スマホ:2007年のiPhone発売と2008年のAndroidスマホ発売

以下の表に2000年代後半以降2021年までのTOP10メンバーの変遷をまとめています。2008年以降ファブレスが躍進していますが、それについては以降で詳しく説明します。

半導体売上TOP10の変遷(2008年以降)

※半導体の市況(特にメモリー)はもともと変動が激しいうえにコロナ禍の影響等もあり、詳細は割愛しますが、2022年以降はランキングが変動しています。ただし本ブログの趣旨であるファブレスの躍進の流れは変わっておらず、2025年の初頭時点ではどちらかというとさらに加速している感があります。

ファブレスの躍進

上の表に示すように、2008年以降売上高ランキング上位10社中のファブレス企業の数は増え続け、2021年のランキングでは半分の5社がファブレスです。

2021年の上位4社はIDM(インテルとメモリ3社(サムスン、SKハイニックス、マイクロン))ですが、5位以下はTIを除きすべてファブレスになってしまいました。ファブレスの躍進でランク外になったのは欧州と日本のIDMです。

なお車載半導体に限れば欧州と日本のIDMも存在感があり、TOP5のうち4社が日欧のIDMです。ただ車載半導体の売上高が半導体全体のざっくり10%程度なので、残りの大半を占めるコンピュータや通信(スマホなど)に強い企業が半導体全体で見ると上位に来ることになります。

ではTOP10入りしたファブレス企業を具体的に見ていきましょう。

まず2008年にクアルコムが、続いて2010年にブロードコムがTOP10入りしました。この2社はその後TOP10の地位を維持しています。この2社に続いたのがメディアテック(MediaTek)、エヌビディア(NVIDIA)、AMD(エイエムディ)の3社です。2021年のランキングではこの5社がTOP10に入っています。このうち台湾のメディアテック以外の4社は米国の会社です。

※AMDはAdvanced Micro Devicesの略称ですが、略称のAMDが使われることが多いです。AMDは元々IDMでしたが、2009年に製造部門を分社化しファブレスとなりました。分社化された製造部門はグローバルファウンドリーズというファウンドリとなっています。AMDはIDM時代にもTOP10に入っています。

ファブレスの中では以上の5社の売上が抜け出ており、当面これ以外にTOP10に入ってくるファブレスはなさそうです。(この記事は2022年に公開したものですが、2024年のランキングでも状況は変わっていません)

ざっくり分けると、この5社のうち、クアルコムとブロードコムとメディアテックがスマホ等の通信関連、AMDとエヌビディアがAIを含むコンピューティング関連ということになります。すなわちスマホの普及とデータの時代の到来がファブレスを躍進させたと言えます。

さらに、今までは半導体ユーザーであった企業がファブレス半導体企業になり、ファウンドリやOSATを利用して自社専用半導体を内製化する動きが増えてきています。アップルはスマホには自社製の専用SoCを使っていましたがPC用には他社製プロセッサを使っていました。しかしPC用プロセッサも自社製の専用製品に切り替えましたし、スマホ用の半導体についてもさらなる内製化を進めようとしています。アップル以外のGAFAMも同様に専用半導体を自社開発しています。AmazonはSEMICON West 2022で自身をファブレス半導体企業でもあると述べたそうです。

※アップルが自社PCのMacのために設計した初めてのチップ、M1は2020年11月10日に発表されました。

※本ブログの公開は2022年10月ですが、アップルは2022年以降も自社開発の半導体を増やしています。Gartner社の半導体企業売上ランキングでは、アップルはファブレス半導体企業と扱われていて、2021年は11位でしたが、2022年が9位、2023年が8位、2024年が9位にランクされています。2024年はファブレスが売上ランキングTOP10に(本文で説明した5社にアップルを加えて)6社入っています。残りの4社のIDMは、本文でも言及したインテルとメモリ3社です。

以上、水平分業について概説し、半導体業界においてファブレスが存在感を増していることを見てきました。次回は、水平分業化、すなわちファブレスやファウンドリ登場の歴史的経緯について見ていきたいと思います。

注:本コラム内のWaferのカタカナ表記について

カタカナ表記では、ウェハやウェハーなどの表記がよく使われますが、SEMIやSEAJ等業界団体がウェーハを使っていますので、このコラムではあえて、ウェーハと表記します。

英語の発音をあえてカタカナにするとウェィファになりますので、”エ”と”ハ”の間を伸ばすのが、英語発音に近い表記と思われます。

2025年05月16日

公開後の時間経過を踏まえて情報や表現の修正、更新、追加を行いました。

※その他の記事はこちら:

シリーズ:半導体の微細化

第1回: 半導体の微細化 ムーアの法則とは

第2回: 半導体の微細化と半導体プロセス

第3回: 半導体の微細化と国際半導体技術ロードマップ

第4回: 半導体の微細化と半導体ビジネス

第5回: 半導体の微細化と半導体ビジネス その2

第6回: 半導体の微細化と半導体デバイス

第7回: 半導体の微細化 スケーリング則とは

第8回: 半導体の微細化 スケーリング則の限界

第9回: 半導体の微細化とアナログ回路

シリーズ:Siウェーハの大口径化

第10回: Siウェーハの大口径化 ~ありふれた物質Si(シリコン)が主役になるまで~

第11回: Siウェーハの大口径化(その2) ~Siウェーハができるまで~

第12回: Siウェーハの大口径化(その3) ~大口径化の理由と歴史~

シリーズ:半導体産業の水平分業化

第13回: 半導体産業の水平分業化とファブレスの躍進

第14回: 半導体産業の水平分業化の歴史~ファブレス半導体企業の誕生~

第15回: 半導体産業の水平分業化の歴史~ファウンドリの誕生~

第16回: 半導体産業の水平分業化 ~ファウンドリは下請けか?~

第17回: 半導体産業の水平分業化 ~製品別、国別の水平分業の実態(前編)~

第18回: 半導体産業の水平分業化 ~製品別、国別の水平分業の実態(後編:国別)~

第19回: 半導体産業の微細化と水平分業化(番外編)~先端ロジック半導体の起源と定義と種類~

第20回: 先端ロジック半導体の仲間たち ~CPU、GPU、MPU、MCU、SoCとは~

第21回: 半導体産業の微細化と水平分業化(番外編)~チップレットとは~

Comment